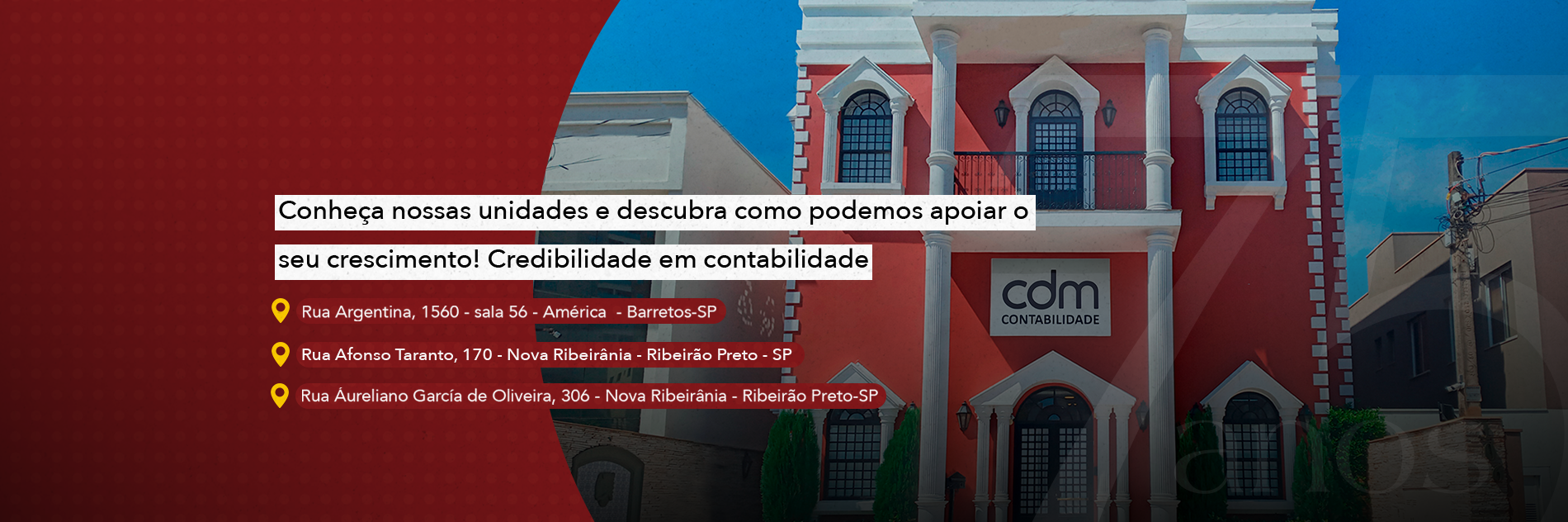

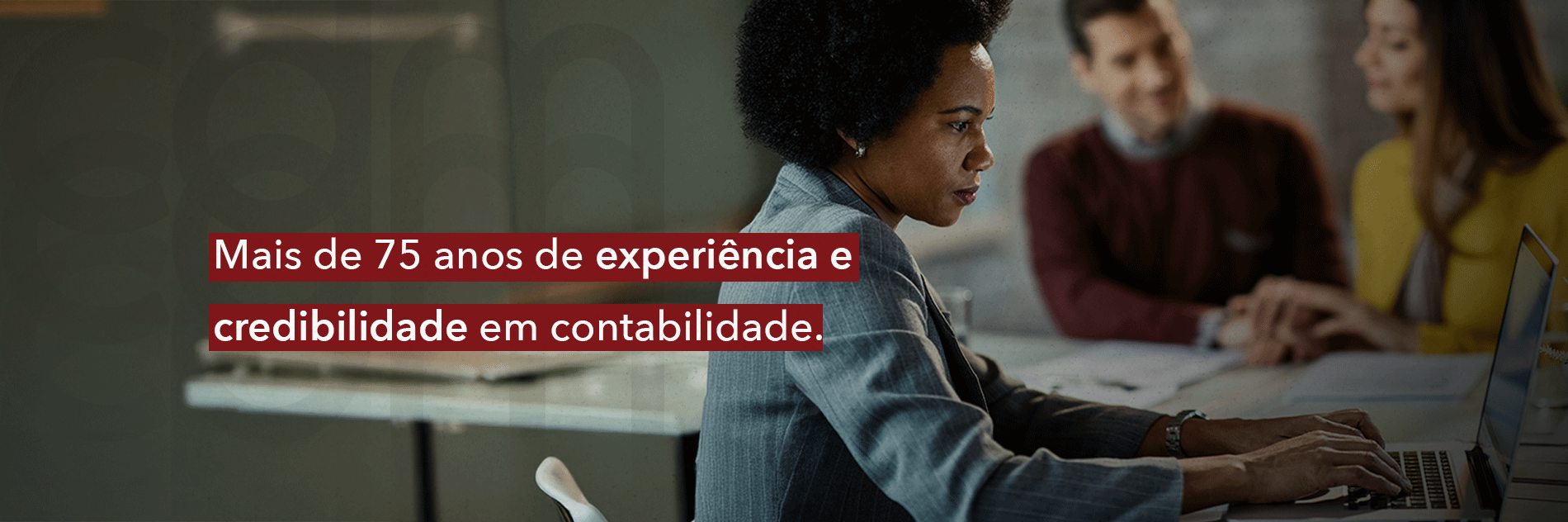

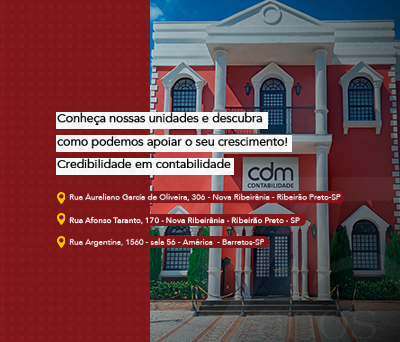

Possuímos uma experiência de 75 anos de história e oferecemos uma série de soluções para as necessidades de um negócio. Atendemos todos os portes de empresas do mercado: dos líderes aos novos negócios.

Atendimento especializado

Portal do Cliente

Atendimento Online

Agilidade e Praticidade

Atendimento Personalizado

Equipe Qualificada

Acompanhamento, apoio e orientação

Planejamento

Proteção

Trocar de contabilidade

Deixe todo o processo com a gente! A contabilidade da sua empresa ficará nas mãos da nossa equipe formada por profissionais de confiança, com experiência no mercado e capacidade para resolver o que for preciso. Tenha um serviço personalizado para melhorar seu negócio

Abertura de empresas

Somos especialistas em abertura de empresas e ainda vamos orientar você por um caminho mais estratégico, deixando seu negócio livre de custos desnecessários, aumentando sua receita.

A CDM Contabilidade é uma empresa com mais de 70 anos de experiência que oferece um mix de soluções para as necessidades de sua empresa em seu catálogo de serviços contábeis.